|

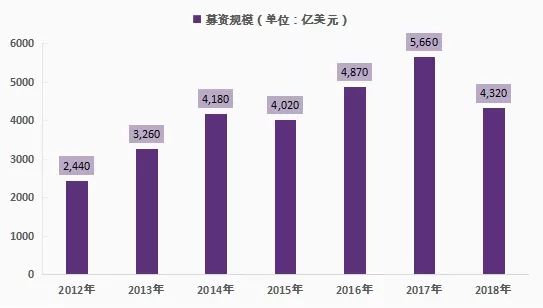

全球私募股权和风险投资行业在2018年发展态势平稳,根据Preqin统计,募资总金额达到4320亿美元,虽然比2017年的募资额下降23.7%,仍连续5年保持在4000亿美元以上。全球私募股权的资产管理规模AUM也继续保持增长,在2018年6月底达到3.41万亿美元的历史新高。不只是作为另类资产,私募股权和风险投资已成为全球主要投资机构进行资产配置的投资组合中的重要组成部分。 投资机构对私募股权和风险投资大类资产的投资需求持续强劲。保持和增加配置的主要原因在于2010年以来形成的良性循环,每年资金分配额高于出资额,对投资人基本保持正向现金流。据Preqin统计,2018年上半年私募股权已向投资人分配2620亿美元,按全年计算很可能超过2016年分配5170亿美元的历史最高记录。另一个原因是与公开市场及其它大类资产相比,私募股权和风险投资在过去的5年和10年的长期收益回报表现较好,退休基金、保险公司、主权基金和家族办公室等长期投资人在保持和增加对此大类资产的配置。 投资私募股权的资金继续保持向头部管理人集中的趋势,行业竞争更为激烈。在2018年完成募资的1176家基金中,最大的10只基金的募资额占到了整个市场总募资额的24%,最大的20只占到整个市场的36%,最大50只已占到整个市场募资额的52%,其余1126家基金仅占48%。而在2015年,最大10只的募资金额占比为21%,最大50只的募资金额占比为45%,明显低于2018年的集中度。 此外,全球私募股权和风险投资市场2018年交易活跃,并购交易数量和风险投资交易金额都创出历史新高。其中,并购交易数量达到5106起,创下了历史新记录;风险投资当年达成14889起交易,总交易额2740亿美元也达到历史新高。 美国和中国风险投资行业在全球居于领先地位,交易规模共占全球交易额的78.7%,中美当年的交易额均超过1000亿美元。2018年亚洲交易额达1290亿美元,首次超过北美的1130亿美元,远高于欧洲的220亿美元。亚洲风险投资交易额大幅增长是因为多个独角兽项目,如蚂蚁金服和滴滴出行等。中国已是亚洲地区增长的主要驱动因素,占据亚洲交易数量的72.6%和交易金额的81.4%。 展望2019,私募股权和风险投资行业的资产管理规模预计将会继续增长,基金募资和投资的竞争将会更为激烈,行业面临主要挑战将是标的资产估值水平偏高和可能出现的周期性市场调整。 一、 全球私募股权基金募资情况 2018年全球私募股权投资行业共募集资金4320亿美元,与2017年相比,环比下降1340亿美元。虽然下降幅度达23.7%,年度募资额仍然连续5年保持在4000亿美元以上。 图1.1 2012-2018年全球私募股权基金募资额

从募集基金数量来看, 2018年全球私募股权基金完成募集的基金数为1176只,和2017年相比,环比减少494只,下降29.58%。总体上,2018年全年私募股权投资基金募集数量和募集金额双双下降,比2016和2017年有所降温。 图1.2 2012-2018年全球私募股权投资基金募集数量

全球私募股权基金主要以并购基金、风险投资基金与成长基金为主,还有FOF、二手份额基金、重组基金等类型。从募资额来看,2018年总募资额占比最高的是并购基金,全年共完成募集金额2350亿美元,占全年总募资额的54.4%,其次是风险投资基金和成长基金,募资额分别为790亿美元和590亿美元。从募集基金的数量来看,排名第一的是风险投资基金,全年共募集605只,其次是并购基金,全年共募集215只,成长基金排名第三,为155只。 图1.3 2018年全球私募股权基金募资类别分布情况

从2018年全球私募股权基金的地域分布来看,北美地区是私募股权投资和募资最为活跃的地区,全年共完成募资额2400亿美元,募集基金639只。此外,亚洲和欧洲也是较为活跃的区域,欧洲地区共完成募资额950亿美元,募集基金197只,亚洲地区共完成募资额800亿美元,募集基金250只,其它地区仅有90只基金完成160亿美元的募资。 图1.4 2018年全球私募股权基金募资地域分布情况

二、全球私募股权基金投资情况 自2012年以来,在全球私募股权投资市场,无论是可投资金规模,还是已投未退出的资产,都呈现出稳步增长的态势。2018年全球私募股权投资的可投资金规模达到创记录的12130亿美元,当年已投未退出的资产规模为21980亿美元,环比增长率分别为18.23%和8.06%,资产管理规模AUM达到了历史新高的3.41万亿,环比增长11.47%。 图2.1 2012-2018年全球私募股权基金在管资产规模AUM

再看按不同投资基金类型的分布情况。在2018年全年,可投资金规模最大的是并购基金,全年共有可投资金6980亿美元,排名第二的是风险投资基金,全年共有可投资金2390亿美元,成长性基金为2120亿美元,其他基金为650亿美元。而从已投未退出的金额来看,2018年全球私募股权投资市场,并购基金的已投未退出金额的体量最大,全年共有10880亿美元,风险投资基金和成长性基金紧随其后,分别为5650亿美元和3950亿美元,其他类型基金体量最小,全年仅为1500亿美元。 图2.2 2018年全球私募股权投资市场按投资基金类型分布情况

三、全球私募股权基金管理情况分析 从2018年全球私募股权基金经理的分布来看,北美地区最为集中,共有6741名基金经理,亚洲地区次之,为4674名,欧洲地区排名第三,共有3518名基金经理,世界其他地区一共有1422名基金经理从事私募股权投资工作。从基金经理人数的区域分布来看,北美、亚洲和欧洲是世界范围内私募股权投资基金管理人最为活跃的地区。 图3.1 2018年全球私募股权基金经理分布情况

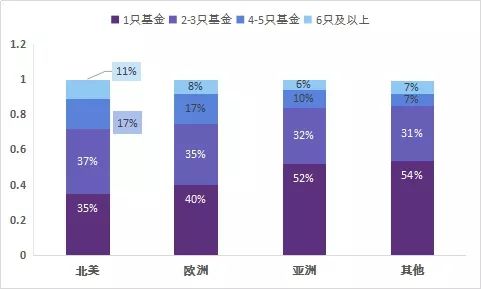

再从管理基金的数量来看,如图3.2所示,在欧洲、亚洲和世界其他地区,管理1只基金的基金经理数量占比最高,但北美地区例外,数量占比最高的是管理着2-3只基金的基金经理。这主要是由于北美地区作为全球私募股权的发展历史相对较长,拥有较大的存量市场和相对稳定的管理团队。此外,造成这一现象的主要原因,也可能是由于北美,尤其是硅谷等地创新创业活跃,对私募股权和风险投资基金形成了旺盛的市场需求和相对集中的区域,出现一个基金经理管理多只或多期基金的情况。但是,从世界范围内的均值来看,管理一只基金的基金经理占据了大多数。这也符合经济学直觉,即作为一项风险极高的投资活动,具有高度专业性,需要基金经理长期跟踪并熟悉某一领域方能在市场有所斩获。 图3.2 2018年全球私募股权投资按募集基金数和基金经理所在地分布

从受访并购基金经理主要关注的行业分布来看,并购基金主要集中在工业、非必需消费品、商业服务、医疗健康、信息技术、电信,媒体和通信、食品与农业、能源与公用事业、材料等领域。与2014年相比,并购基金经理所关注的行业基本没有发生变化,依然是集中在生产性服务业和生活性服务业两个主要领域,但不同的是所有行业的基金经理数量都呈现同比上升。聚焦于产业升级和居民生活水平提升的行业,一直是全球并购基金的关注热点。 图3.3 2014 & 2018年并购基金经理按行业分类情况

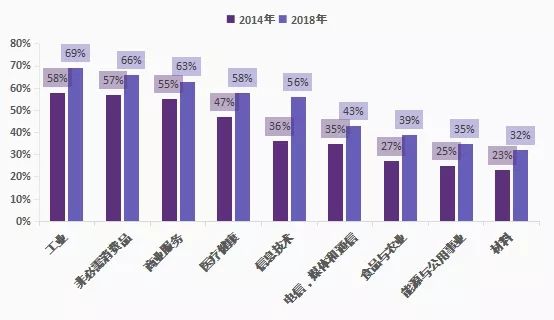

再看风险投资基金经理关注的行业分布。在2014年,全球风险投资基金经理比较关注的行业分布情况是:信息技术67%、医疗健康51%、电信、媒体与通信48%、非必需消费品32%、工业25%、商业服务21%、能源与公用事业21%、材料16%、食品与农业13%。而到了2018年,风险投资基金经理青睐的行业基本没有发生变化,依然集中于信息技术、医疗健康等领域。这一发现基本说明,代表新兴产业发展方向和不断满足居民更好生活品质的行业,是风险资本关注的重点。 图3.4 2014和2018年风险投资基金经理按行业分类情况

四、全球私募股权基金交易和退出情况 从并购基金的投资情况来看,2018年全球并购基金的投资项目数为5106个,全年总投资金额4600亿美元。和2017年相比,投资项目个数增加了927个,总投资金额增加了970亿美元,环比增长率分别为:22.18%与27.02%。无论是从投资项目个数还是从总投资金额来看,2018年都达到了自2013年以来的最大值。 图4.1 2007-2018年全球并购基金的交易情况

并购基金的退出情况在当年交易与当年退出的比值上有一定体现,自2008年以来,总交易金额与退出金额的比值以及总交易量与退出数量的比值,基本呈“U型”发展态势。在2010到2014年的低谷期间,二者的金额比值低于1,也就是当年退出金额大于交易金额;而数量比值基本在2-2.5之间,体现当年投资2-2.5个项目,退出1个项目。到了2017和2018年,在数量比变化不大情况下,金额比从2016年的1.0上升为1.4,体现出当年交易金额是退出金额的1.4倍,更多资金流入到并购项目中。 图4.2 2007-2018年全球并购基金的退出情况

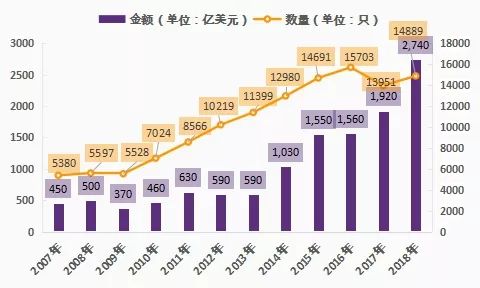

全球风险投资市场的投资额仍保持高速增长,2018年,全球风险投资基金市场交易数量为14889只,交易金额达到了2740亿美元,环比上升率分别为6.72%和42.71%。自2009年金融危机以后,全球风险投资的交易金额增长了6.4倍,交易数量增长近3倍,呈现出逐步增长的发展态势,全球风险投资的单笔投资规模也处于上升状态。 图4.3 2007-2018年全球风险投资基金的市场交易情况

风险投资的主要交易地区在北美和亚洲,2018年都有超过5000个项目获得1000亿美元以上的投资,两个地区共计占据交易数量75.8%和交易金额的88.6%。2018年亚洲地区风险投资的交易数量和金额首次超过北美地区的交易数量和金额,远高于对欧洲投资的220亿美元和其它地区的91亿美元。 图4.4 风险投资交易的地区分布2018

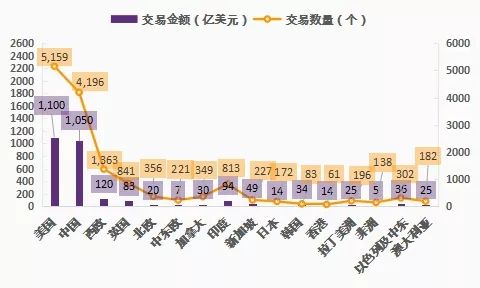

在2018年风险投资总交易额中,美国和中国共占2740亿美元的78.7%,两国当年交易额均超过1000亿美元。从交易数量上看,美国完成5159个,中国完成4196个,其它国家总完成5534个。亚洲地区风险投资交易额大幅增长的主要原因是多个独角兽项目,如蚂蚁金服和滴滴出行等。中国已是亚洲地区增长的主要驱动因素,占据亚洲的交易数量的72.6%和交易金额的81.4%。 图4.5 风险投资交易的国家分布2018

全球风险投资的2018年的交易数量和退出数量的比值达到13.6,为10年最高点,也就是当年投资13.6个项目的同期有1个项目退出。而在2007年,风险投资基金退出1个项目的同期会投资6.5个项目。风险投资每年退出数量在2014年和2015年达到超过1500个的高峰之后,连续3年下降,2018年退出1094个项目,而同期的交易数量基本保持在13000-15000个。 从交易金额与退出金额的比值上看,在经过2010-2014低于1的低谷期之后,2015年以来当年交易金额大都是退出金额的2倍左右,体现出更多的资金进入到风险投资基金的投资标的之中。 图4.6 2007-2018年风险投资基金的退出情况

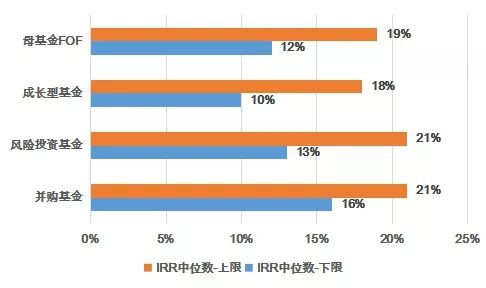

2018年交易量比值上升和交易额比值的下降可能由两个方面的原因造成的:一是全球风险投资的被投企业发展和资本市场持续向好,风险投资基金为获取更大的退出收益,主动推迟上市或并购时间,投资后持有期更长;二是受IPO政策和市场波动等风险投资基金退出方式限制和宏观经济层面的综合影响,退出数量在下降,但退出总金额在上升,单笔交易的退出金额更大。 在2008年全球金融危机之后,私募股权投资从总体上取得令投资人满意的回报表现。根据Preqin的统计,基本已处于退出期的2011-2015成立的各类私募基金的IRR回报中位数范围如下: 图4.7 不同类型私募股权基金的回报情况(成立于2011-2015基金)

根据Pitchbook的统计,截止到2018年2季度,风险投资基金和私募股权基金在过去1年取得18.1%和14.8%的IRR回报,过去5年和10年的风险投资和私募股权的回报水平也高于多数的其他大类资产。 图4.8 不同类型基金的投资回报 - 内部收益率IRR (至2018Q2)

结合退出数量和退出金额的比值趋势,可得出结论:全球风险投资市场虽然受全球宏观经济和金融市场波动的影响,但在互联网、软件、AI和生物技术等领域变革的推动下,近5年来仍在持续升温,在交易数量和金额达到历史新高之后,风险投资的长期向上发展趋势仍有望保持。 (文章来源:财新网) |